VSME : un nouveau standard ESG pour les PME non cotées et une opportunité stratégique à saisir

Dans un contexte où les enjeux environnementaux, sociaux et de gouvernance (ESG) redéfinissent les règles du jeu économique, les PME non cotées ne peuvent plus rester à l’écart. Elles sont de plus en plus sollicitées par leurs clients, financeurs et partenaires pour démontrer leur engagement durable.

Conçue par le Groupe consultatif européen sur l’information financière (EFRAG), la Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME) s’impose comme un référentiel simple, accessible et stratégique. Pensée pour les petites structures, cette norme volontaire offre bien plus qu’un cadre de reporting :

- Elle ouvre la voie à une intégration fluide des entreprises responsables dans les chaînes de valeur des grands acteurs économiques engagés dans une transition durable.

- Elle permet aux entreprises la valorisation concrète de leur démarche RSE.

Une réponse concrète aux enjeux des petites entreprises

Les PME engagées dans la transition durable ont souvent du mal à faire reconnaître leurs efforts faute d’outils adaptés. C’est pour combler ce vide que l’EFRAG a conçu la VSME : un référentiel volontaire, proportionné et structurant. Il fournit aux petites structures un langage clair et harmonisé pour présenter leurs actions ESG de manière crédible, compréhensible et valorisable. En facilitant la communication extra-financière, la VSME renforce la légitimité des entreprises auprès de leurs parties prenantes, toujours plus attentives aux pratiques durables et au rôle stratégique des entreprises dans la transition vers un modèle économique responsable.

Grâce à son alignement avec les principes de la CSRD, ce standard simplifié constitue une véritable rampe de lancement vers un reporting ESG professionnalisé, sans les lourdeurs administratives des grandes normes. Il permet aux dirigeants de PME d’intégrer la durabilité dans leur stratégie, de manière progressive et adaptée à leur réalité terrain.

Une structure modulaire pensée pour l’agilité des PME

La norme VSME repose sur une architecture en deux modules complémentaires : le module de base et le module narratif, permettant une entrée progressive dans le reporting ESG en fonction des besoins et du niveau de maturité de chaque entreprise. Selon les cas, les entreprises peuvent choisir d’appliquer uniquement le module de base ou l’ensemble des deux modules, selon leur maturité RSE et les attentes de leurs parties prenantes.

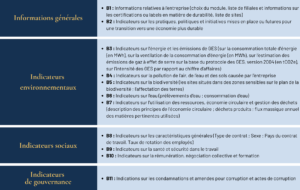

Le module socle recommandé

Le premier module, appelé également « socle recommandé », aborde 11 thématiques fondamentales, depuis les informations générales sur l’entreprise jusqu’aux principaux indicateurs ESG à partager. Ce socle constitue une porte d’entrée structurante et proportionnée pour les entreprises souhaitant valoriser leurs engagements en matière de durabilité sans alourdir leur organisation. Il est particulièrement adapté aux micro-entreprises, pour lesquelles il offre un niveau d’information souvent suffisant. Ce module de base ne rend pas obligatoire l’analyse de double matérialité.

De plus, il laisse aux entreprises la liberté de ne pas répondre aux indicateurs non pertinents selon les particularités de leurs activités. Le calcul des émissions de gaz à effet de serre y est ciblé sur les Scopes 1 et 2, représentant les émissions directes de la société et celles liées à la consommation énergétique. Cette approche permet une mesure plus pragmatique de l’empreinte carbone et facilite l’identification de leviers concrets d’amélioration environnementale.

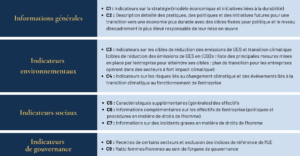

Le module narratif

Le second module, dit « narratif », enrichit le module de base avec une approche qualitative sur la stratégie de durabilité, une analyse de double matérialité, et des indicateurs avancés en matière d’inclusion, de climat, de gouvernance et de modèle économique. Ce module met en lumière les modèles d’affaires durables, la valeur ajoutée de la diversité et de l’inclusion, ainsi que les risques climatiques et les stratégies d’adaptation.

Il explore également les politiques de réduction des émissions de gaz à effet de serre, en adoptant une approche plus narrative. Cet outil permet aux entreprises de structurer et de mettre en avant leurs bonnes pratiques, tout en valorisant leurs actions concrètes en faveur de la durabilité. En choisissant ce module, les entreprises formalisent également une feuille de route stratégique, structurée autour d’objectifs clairs et de résultats mesurables, tout en identifiant les moyens humains, financiers ou organisationnels nécessaires à la mise en œuvre de leur reporting de durabilité. Il requiert aussi une analyse de double matérialité des enjeux de durabilité spécifiques à l’entreprise.

Ce module apporte des données stratégiques essentielles aux partenaires commerciaux, investisseurs et prêteurs, répondant aux exigences croissantes en matière d’information sur la durabilité des leurs fournisseurs. Ces points de données supplémentaires jouent un rôle clé dans l’évaluation du profil de durabilité de l’entreprise ayant adopté le reporting VSME, que ce soit en tant que fournisseur établi ou potentiel. En anticipant les exigences de ces parties prenantes, les entreprises renforcent leur positionnement stratégique et facilitent leur intégration dans un écosystème engagé.

Un référentiel aligné sur la dynamique européenne

La VSME s’inscrit dans la même logique de transparence que les normes European Sustainability Reporting Standards (ESRS) et la Corporate Sustainability Reporting Directive (CSRD), toutes portées par l’EFRAG. Ces normes ont pour objectif d’améliorer la comparabilité et la fiabilité des informations en matière de durabilité publiées par les entreprises, qu’il s’agisse de grandes entreprises ou de PME.

La CSRD, les ESRS et la VSME apportent une réponse concrète à l’exigence croissante de transparence exprimée par les investisseurs, les clients, les partenaires financiers et commerciaux. Ces acteurs recherchent désormais des données ESG fiables, lisibles et comparables pour orienter leurs décisions. Au-delà de la conformité, ces standards s’inscrivent pleinement dans l’ambition du Pacte vert pour l’Europe : faire de l’Union européenne une économie climatiquement neutre d’ici 2050, en mobilisant l’ensemble du tissu économique vers une trajectoire plus responsable et résiliente.

Dans ce cadre, la transparence sur les performances ESG des entreprises devient un levier essentiel pour orienter les flux financiers vers les acteurs économiques les plus vertueux. Concrètement, ces normes couvrent les trois thématiques ESG :

- Environnement

- Social

- Gouvernance

Notamment sur des sujets tels que le changement climatique, la gestion des ressources, la diversité, les droits humains, la gouvernance d’entreprise, entre autres.

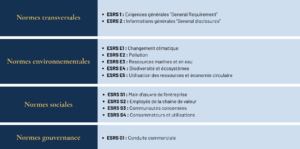

Dans cette logique, les rapports de durabilité exigés par la CSRD reposent sur un socle commun : les 12 normes ESRS, qui encadrent l’ensemble des informations à publier, du modèle d’affaires jusqu’aux indicateurs ESG. Pensées selon une logique modulaire et proportionnée, ces normes s’adaptent à la taille et à la complexité des entreprises. Elles sont obligatoires pour les grandes entreprises et certaines PME cotées, tandis que la VSME en reprend les principes dans une version volontaire, simplifiée et parfaitement accessible aux PME non cotées souhaitant structurer dès aujourd’hui leur démarche de durabilité.

Enfin, ces trois séries de normes ont un objectif clair : renforcer la transparence des données extra-financières. Ce niveau de clarté facilite non seulement l’accès des entreprises au financement durable, mais permet aussi aux PME et ETI de mieux s’intégrer dans les chaînes de valeur des grandes entreprises déjà soumises à la CSRD, en répondant de manière structurée et crédible à leurs exigences ESG.

La CSRD, les ESRS et la VSME partagent donc une philosophie commune : structurer, harmoniser et faciliter le reporting ESG pour toutes les entreprises européennes, avec des niveaux d’exigence adaptés à leur taille et à leur statut. Les trois dispositifs s’inscrivent dans la même dynamique de transition vers une économie durable et transparente.

Une opportunité à saisir dès maintenant

Pensée pour les entreprises non cotées de moins de 250 salariés, la VSME offre un cadre volontaire, souple et progressif, sans exigence d’audit. Bien plus qu’un simple exercice de communication, elle devient un véritable levier stratégique pour valoriser ses engagements, gagner la confiance des partenaires et se démarquer dans un environnement de plus en plus attentif aux enjeux ESG. Inspirée de la structure de la CSRD, la VSME permet d’initier une démarche de durabilité à son propre rythme, avec des moyens adaptés et sans surcharge réglementaire. C’est la voie idéale pour poser les bases d’un reporting structuré, efficace et accessible.

Volontaire aujourd’hui, la VSME est un levier puissant pour anticiper les attentes du marché. Elle permet aux PME de capter des financements intégrant des critères ESG, de gagner en compétitivité lors des appels d’offres, et de structurer une politique RSE à leur image. Enfin, un cadre structuré pour communiquer les informations de durabilité permet aux entreprises de piloter leur stratégie RSE de manière concrète, tout en gardant la maîtrise des coûts et des priorités.

Un choix d’autant plus pertinent que, à l’horizon fin 2025, avec la transposition de la directive Omnibus I, toutes les entreprises de moins de 1 000 salariés pourraient être concernées par une cette norme volontaire. Adopter la VSME dès maintenant, c’est transformer une contrainte réglementaire potentielle en avantage stratégique.

Comment déployer la VSME ? Une approche pas à pas

Pour intégrer efficacement la VSME, nous recommandons une démarche en quatre étapes :

- Évaluer la maturité RSE de l’entreprise et identifier les thématiques prioritaires

- Recueillir les données déjà disponibles et détecter les éventuels manques

- Structurer l’information selon le module choisi, de manière claire et lisible

- Mettre en valeur le rapport via les supports adaptés et le partager auprès des parties prenantes

Une publication annuelle permet de valoriser les efforts dans la durée et d’ancrer la durabilité dans la stratégie d’entreprise.

Conclusion

Dans un environnement où la durabilité devient un critère de sélection déterminant, les PME ont tout à gagner à anticiper les nouvelles attentes. La norme VSME offre un cadre accessible, lisible et reconnu pour structurer votre démarche ESG sans alourdir votre organisation. Flexible, volontaire et alignée sur la CSRD, la VSME est bien plus qu’un outil de conformité : c’est un véritable levier de transformation et de valorisation.

Prêt à vous lancer ? NG Audit accompagne les PME françaises dans la mise en place de leur reporting VSME, avec une méthode sur mesure, adaptée à vos enjeux. Prenez une longueur d’avance : faites de votre engagement durable un moteur de croissance. Contactez-nous !